一、

核心差異全景圖

?? 典型案例:

1.星巴克在華初期設分公司快速鋪開市場,后期轉(zhuǎn)為子公司(星巴克中國)實現(xiàn)本地化運營和融資。

2.谷歌進入印度時直接注冊子公司,規(guī)避外資互聯(lián)網(wǎng)數(shù)據(jù)合規(guī)風險。

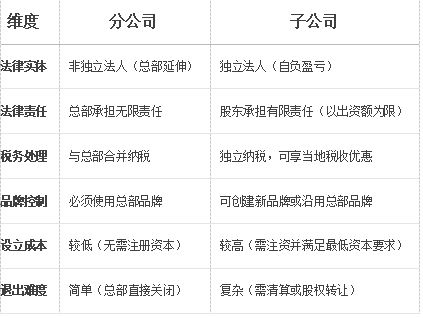

二、

分公司 vs 子公司 核心優(yōu)劣對比表

?? 注:表中?代表顯著優(yōu)勢,?代表中性,?代表劣勢

三、

選擇分公司的核心必要性

(一)? 適用場景

1.快速市場滲透

需統(tǒng)一品牌形象(如連鎖餐飲、銀行網(wǎng)點),例:肯德基分店統(tǒng)一采購和運營標準。

2.成本敏感型擴張

避免注資壓力,初期投入可控

3.總部強控制需求

業(yè)務高度依賴總部資源(如核心技術(shù)、供應鏈)

(二)?? 核心風險

1.風險傳導:分公司債務/訴訟直接牽連總部資產(chǎn)。

2.稅務劣勢:無法享受區(qū)域性稅收優(yōu)惠(如海南自貿(mào)港企業(yè)所得稅15%)。

(三)優(yōu)先選擇分公司的場景

1.成本敏感型擴張

例:快遞網(wǎng)點、銀行分行(單城市設立成本<50萬元)

2.強管控標準化業(yè)務

例:連鎖快餐(麥當勞分店需統(tǒng)一配方和供應鏈)

3.短期市場試探

例:跨境電商試水東南亞(3年內(nèi)不追求盈利)

四、

選擇子公司的核心必要性

(一)? 適用場景

1.高風險業(yè)務隔離

試水新興領域(如區(qū)塊鏈、生物醫(yī)藥研發(fā)),例:寶馬設立“i Ventures”子公司投資自動駕駛,隔離技術(shù)失敗風險

2.本地化戰(zhàn)略深化

需獨立融資/上市(如特斯拉中國子公司),符合東道國外資限制(如越南要求外資零售企業(yè)必須設子公司)

3.稅務優(yōu)化驅(qū)動

利用“避稅天堂”政策(如愛爾蘭子公司企業(yè)所得稅12.5%),轉(zhuǎn)移定價合理節(jié)稅(需符合OECD規(guī)則)

(二)?? 核心風險

控制力削弱:子公司董事會可能脫離總部戰(zhàn)略

雙重征稅:子公司向總部分紅可能被征收預提稅

(三)優(yōu)先選擇子公司的場景

1.高風險業(yè)務隔離

例:生物醫(yī)藥研發(fā)(子公司破產(chǎn)不影響總部)

2.本地化深度運營

例:特斯拉上海工廠(需獨立獲取新能源汽車牌照)

3.稅務套利機會

例:科技公司在愛爾蘭設子公司(企業(yè)所得稅12.5% vs 全球平均23%)

五、

核心決策框架:5大關鍵問題

(一)核心目標是什么?

?? 快速試錯 → 分公司

?? 長期本土化 → 子公司

(二)風險是否需隔離?

?? 業(yè)務高風險(如礦產(chǎn)開采) → 子公司

?? 低風險標準化業(yè)務(如物流網(wǎng)點) → 分公司

(三)是否需要獨立融資?

?? 計劃引入戰(zhàn)投或分拆上市 → 子公司

(四)當?shù)卣呤欠駨娭疲?/p>

?? 如沙特要求外國工程企業(yè)必須設子公司 → 合規(guī)優(yōu)先

(五)稅務成本差異多大?

測算對比:

**稅種**|分公司方案|子公司方案 |

|----------------|----------------|----------------|

| 企業(yè)所得稅 | 合并稅率25% | 當?shù)貎?yōu)惠稅率15%|

| 利潤匯回稅|無|預提稅5-10% |

麥肯錫2024報告顯示,子公司管理成本比分公司高35%,但稅務優(yōu)化可抵消此差異(優(yōu)惠地區(qū)可達40%節(jié)稅)

六、

終極建議:動態(tài)演進策略

“三階段火箭模型”

(一)推進器階段(0-2年):用 分公司/辦事處 低成本驗證市場

(二)分離艙階段(規(guī)模盈利):轉(zhuǎn)為 子公司 隔離風險+稅務優(yōu)化

(三)軌道器階段(生態(tài)布局):設立 合資子公司 整合本地資源

核心法則:當區(qū)域營收占比>15%或業(yè)務風險等級≥3級(如醫(yī)療、金融),必須升級為子公司架構(gòu)。

通過精準匹配業(yè)務本質(zhì)與組織形態(tài),可降低擴張成本40%以上(波士頓咨詢實證數(shù)據(jù))。決策前務必測算 5年期綜合成本矩陣(含潛在訴訟/稅務稽查風險溢價)。

關于 分公司和子公司設立的必要性考慮 的文章是由【谷騏財稅:http://www.ly3rdj4.cn/news/zhucenews/5784.html】整理或轉(zhuǎn)載,谷騏財稅提供公司注冊、代理記賬、稅務代辦、審計稅籌等專業(yè)財稅服務,為您解決代辦各種財稅疑難問題,歡迎您的咨詢!